年终岁末,大家的出行活动增多起来,很多人都愿意相约体验些刺激、好玩的项目。

意外发生的风险也随之而来。

锦鲤君的大伯人在哈尔滨,60了,和一群朋友约着去滑冰。

本想炫技,没成想速度太快,直接滑倒。

脸上蹭掉了一块皮。

找意外险报销医疗费,被拒绝,气鼓鼓地向锦鲤君抱怨。

“前年骨折都能报,咋蹭个皮儿还不给报了!”

锦鲤君提醒大家,主观想追求刺激,去挑战有一定危险性的运动,一旦发生意外,意外险不予赔偿。

只要不是主观冒险,日常的跌打损伤,出行发生的碰撞剐蹭,意外险都能护住。

辞旧岁迎新年,给自己和家人配上一份意外险,为2021新一年送上满满安全感。

有哪些适合全家人的意外险产品呢?我们一起来看一看。

文章主要内容分为四部分:

- 基础综合意外险产品测评

- 少儿意外险推荐

- 老人意外险推荐

- 高危职业意外险推荐

一、基础综合意外险产品测评

意外险推陈出新的速度没有重疾险产品那么快,产品比较稳定。

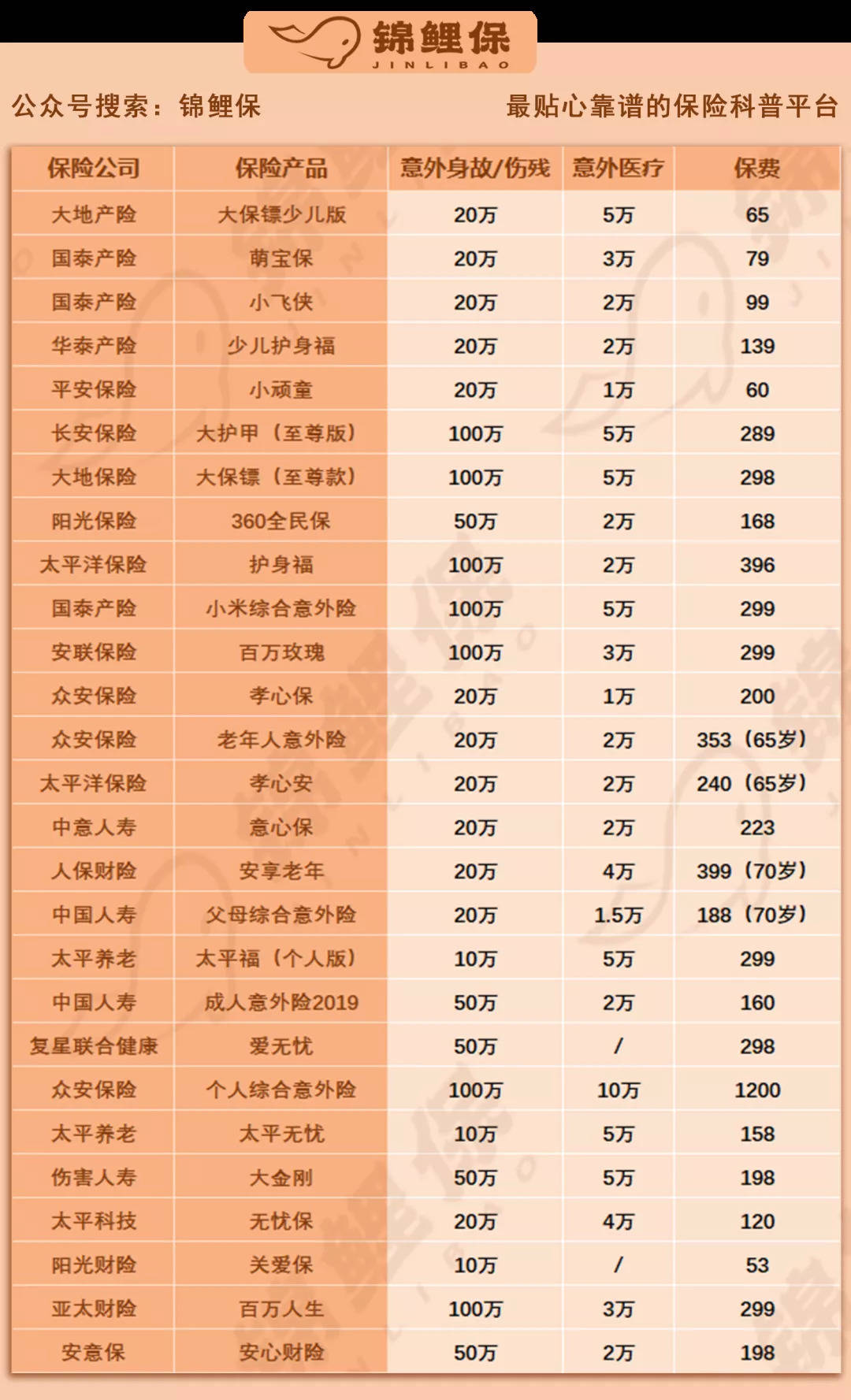

这里罗列了部分性价比不错的意外险产品:

(部分产品截图)

(部分产品截图)

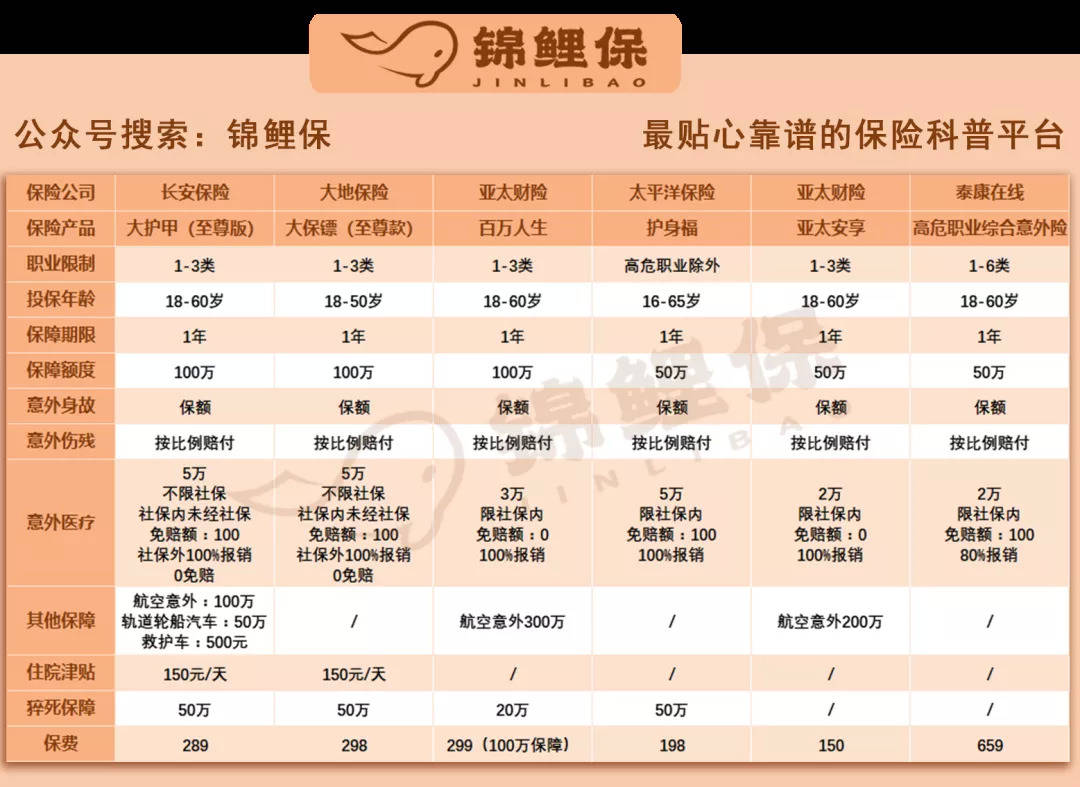

对于1-4类职业的朋友来说,以下6款产品是比较适合的:

①长安保险—大护甲(至尊版)A款

一定注意是长安保险的大护甲A款!长安A款!长安!

大家保险公司最近推出的大护甲B款,保障不如A,价格比A贵。

长安保险公司11月推出的大护甲成人意外险,着实是意外险性价比之王。

大护甲至尊版100万意外身故保额,5万不限社保范围的意外医疗报销款。

50万猝死保障,150元/天的住院津贴,并且重症监护津贴翻倍。

还增加了大保镖意外险没有的航空意外额外赔100万,其他交通意外额外赔50万的保障。

大护甲尊享版有300元,至尊版有500元救护车费用。

市面上大多数产品都不含这项实用的保障内容。

可以说,大护甲是当前市面上最能打的成人意外险产品。

大护甲成人意外险一共5个版本,分为30元基础版、59元经典版、98元典藏版、149元尊享版和289元至尊版。

5个版本全部涵盖猝死保障、航空意外险、交通意外险。

30元就能保10万!保障非常全,价格也实惠。

大护甲至尊版的价格是289元/年,比大保镖至尊版的298更便宜。

大护甲18-60岁都能投保,投保人群比大保镖更广泛。

一定注意是长安保险的大护甲A款!长安A款!长安!

大家保险公司最近推出的大护甲B款,保障不如A,价格比A贵。

②大地保险—大保镖(至尊款)

网红意外险产品,性价比也不错。

大保镖至尊版和大护甲至尊版基础保障相同,身故或全残的保额都是100万。

伤残也和其他产品一样按照不同等级赔付10%-100%的基本保额。

大保镖至尊款的意外医疗可报销的保额有5万,不限社保费用,经过社保报销后结算,0免赔,100%报销。

未经过社保报销后结算,100元免赔,报销80%的费用。

同时还有150元每天的住院津贴,年度最高可赔付180天。

除此之外还有50万的猝死保障,如果想要意外险保猝死,大保镖和大护甲一样是很好的选择。

不过同样是至尊版,大保镖比大护甲保费贵了10块钱,也不包含航空意外和其他交通意外保障。

大保镖还有一些限制,如果已经投保的意外险保额已经超过100万,年收入低于10万的不能投保。

另外还要进行健康告知,问到了一些高血压、精神病等情况。

一般意外险是没有健康告知的,但大保镖就必须满足健康要求才能投保。

③亚太财险—百万人生

亚太财险的百万人生同样是一款保额100万的意外险。

它的基础保障和其他产品都一样,意外身故和全残赔付100万保额,意外伤残根据伤残比例赔付。

意外医疗与大护甲、大保镖相比会少一些,只报销3万,限制社保,0免赔额可以100%报销。

但是百万人生意外险可额外赔付航空意外身故300万。

如果是经常飞的商务人士,注重航空意外,百万人生可以关注一下。

百万人生的猝死额外赔,是20万保额。

保障是全面的,保费在百万保额意外险中稍贵。

100万保额,保费要299元。

④太平洋保险—护身福

太平洋保险护身福相信很多人都听过,这是一款在微信上就有售卖的保险。

职业限制相比其他产品较为宽松,除从事高危职业的朋友不能投保这款产品以外,从事其他职业的朋友都可以投保。

它的意外身故保额是50万,意外伤残也是按照伤残比例赔付。保额比大护甲大保镖低一些。

意外医疗保额有5万,限制社保内可以100%报销。

有100元的免赔额,平时的铁打损伤都可以用起来。

有朋友说,意外医疗能报销5万呀,这不是达到了百万保额意外险的赔付额度吗,平常用挺值的。

需要注意,护身福限制社保内用药呀!大护甲和大保镖是不限制社保目录用药的。

这点要考虑哦。

护身福有50万保额的猝死保障,注意含有猝死保障的意外险可能针对这个部分要进行健康告知。

如果是家庭顶梁柱,还是要考虑身故和全残的风险,做高身故和全残的保额。

如果不是家里的顶梁柱,护身福意外医疗和猝死保障还是很足的,投保年龄16—65岁,性价比不错,值得考虑。

这款产品的保费不到200块。

⑤亚太财险—亚太安享综合意外险

亚太财险家的意外险还挺多的,这款产品听过的人可能比较少,保障同样也很全面:

意外身故赔付保额50万,意外伤残同样也是根据伤残等级赔付。

意外医疗保障是2万的额度,限制社保内,没有免赔额,无论用了多少都可以用它报销,并且是100%报销。

特别注意,航空意外,亚太安享能直接赔付200万的保额。

航空意外发生的几率虽然小,但一旦发生就是重大事故,几乎没有存活的几率,像近几年全世界发生的航空事故其实不少。

适合经常飞的商旅人士选择。

至于说其他保障到底怎么样,我把价格相差1块钱的大护甲尊贵版列出来比一比。

虽然没有200万保额的航空意外,但大护甲尊贵版149元的价格涵盖5万元意外医疗报销责任,保障更多公共交通意外,甚至有30万的猝死保障金。

150元的亚太安享,相形见绌了。

只推荐十分在意航空保障的朋友,关注亚太安享。

⑥泰康在线—高危职业综合意外险

来自泰康在线的高危职业综合意外险,这款产品投保职业很宽泛。

从事1到6类职业的朋友都能投保。

意外身故保额50万,意外伤残根据伤残比例赔付。

意外医疗报销额度2万,限制社保内报销,有100的免赔额,报销80%。

保费上可能会相对较贵,要659,因为包容的职业较多,保费自然就贵。

⑦总结

以上是6款性价比较高的成人意外险产品,

(1)如果在意猝死保障,护身福、大护甲、大保镖、百万人生都是很好的选择。

(2)如果从事的职业在1到3类以外可以考虑护身福和高危职业综合意外险,这两款产品职业限制都比较宽松;

不过各个保险公司职业划分等级可能会有一点小差别,如果对从事的职业无法确定是属于哪一类也可以私信我。

(3)追求最佳性价比,那就选择长安大护甲保费低,保障非常全面。

二、少儿意外险推荐

接下来是少儿意外险产品:

①大地财险—大保镖少儿版

大地财险的大保镖意外险不仅有成人版还有少儿版。

少儿版意外险可购买的保额没有成人意外险那么高,最高只有20万。

大保镖少儿版意外险也是差不多是极致,意外身故和伤残都是20万,意外医疗险保障5万,意外医疗对于小孩子来说是非常有必要的。

小孩子好奇多动,发生意外伤害的概率比成年人高。

它还不限社保,可以100%报销,可以领取180天每天100元的住院津贴。

可选择预防接种身故和伤残赔付,以及预防接种意外医疗。

如果不附加预防接种保障,保费是56一年,附加了是65元一年,非常便宜了。

②国泰财险—萌宝保

国泰财险的萌宝保,也是比较有名的产品,应该不少人听过。

这款产品和大地财险的大保镖少儿版很相像,两款产品基础保障一模一样。

在意外医疗保额上萌宝保没有大保镖高只有3万,但是对付平时的小磕小碰是完全够的。

意外医疗不限社保报销,可以100%报销,并且还有30元每天的住院津贴,住院津贴虽然不多,但是好歹有。

自带预防接种身故和伤残赔付,预防接种医疗意外医疗5000元,预防接种失效5000元。

还有未成年责任3万。

保障很全面,保费78元一年,已经非常靠谱了。

③华泰保险—少儿护身福

华泰保险的护身福同样也有少儿版,基础保险上和其他产品都差不多。

优势在于,0免赔,不限社保,100%报销,意外医疗的报销额度很足,最低5万,最高10万。

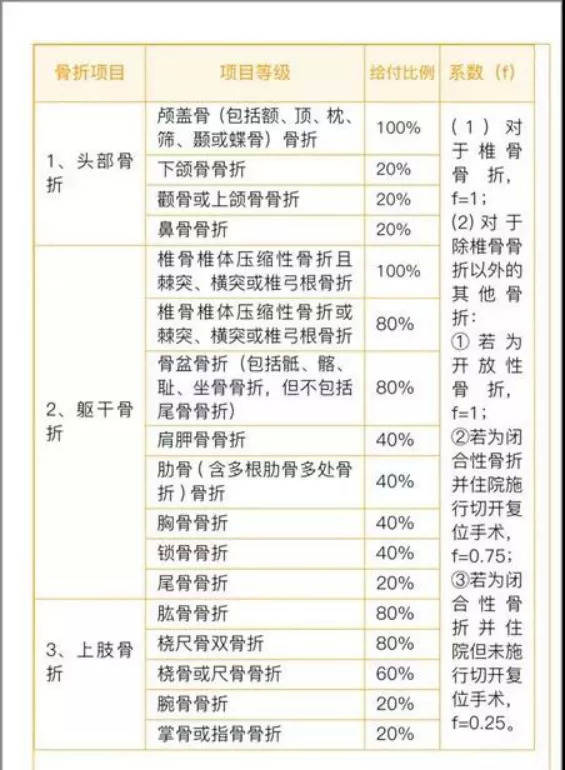

护身福的医疗津贴分两类:住院津贴、意外骨折脱臼津贴。

住院津贴是每天给付100元,单次最长为90天,累计不能超过180天,也就是最多给付180天。

意外骨折脱臼津贴比较麻烦,它和住院津贴是相互独立分开的。

但是并不是所有的骨折和脱臼都能报销,只有下列表格中的情况才能报,而且还有比例要求:

除了各种骨折的给付比例不一样外,还有乘上不同的系数。

所有的比例、系数都乘上,才是最终能拿到的钱。

这项保障一共也就2万块,所以大多数情况下,能拿到的钱,其实不多。

④国泰财险—小飞侠

来自国泰财险的小飞侠少儿意外险,也深受大家的喜爱,可以说是萌宝保的兄弟款。

但是在意外医疗上比萌宝保少了那么一点,意外医疗可报销的额度只有2万,并且没有预防接种保障。

作为补充,有2000元的少儿特定疾病医疗和5000元的意外面部疤痕医疗。

只能说各有所长吧,价格是99元一年。

⑤平安保险—小顽童

平安保险的小顽童少儿意外险,也是一款很有名气的产品,保障很全面。

意外医疗费用根据不同版本,费用也不一样,基本版1万,经典版和尊享版都是2万,0免赔,报销不限社保范围,报销比例为100%。

没有住院津贴,保障责任比较简单,没有什么坑。

保费便宜,最低只要60元。

如果执意要追求大公司的产品,小顽童真的是很好选择了,又不贵又不坑。

⑥总结

(1)如果想要预防接种保障的朋友,华泰保险的少儿护身福和国泰财险的小飞侠都是不错的选择,而且小飞侠还有少儿特疾疾病医疗保障和意外面部疤痕医疗保障。

(2)如果想要住院津贴保障,国泰财险的萌宝保和护身福分别有30元每天和100元每天的住院津贴,可根据自身需求选择。

(3)如果想要很便宜,那大地财险的大保镖是很好的选择,保障非常灵活,其实这些产品都不贵。

(4)追求大公司品牌就非平安保险莫属了,价格也不贵。

三、老人意外险推荐

①国泰财险—小米综合意外险

小米综合意外险,国泰财险的小米意外险非常有名,被称为是性价比极高的意外险。

开始的小米意外险,保额极高,有100万,后来经过下架,新版本的小米综合意外险保额就只有50万了,但是从性价比上来说还是非常的能打的。

保额有50万,猝死有15万的保障,意外医疗报销额度2万,但是限制社保,报销是100%报销。

投保年龄限制也稍微宽泛一点,到65岁都还可以买。

②太平洋 好意保老年意外险尊享版

太平洋财险的好意保老年意外险尊享版是专门给老年人设计的产品,60岁以上的朋友都可以投保,但是保额上可能和少儿意外险都有一定的天花板。

意外身故和伤残保额只有20万。

航空意外保额10万和综合交通意外也是10万。

加上2万的意外医疗报销额度和100元的住院津贴,不限制社保100%报销,但是有100元的免赔额。

其实对于老年人来说也是挺不错的了,因为毕竟老年人买保险就是一件很难的事情。

③众安财险—孝欣保老年综合意外险计划四

孝欣保应该是很多人都听过的老年人意外险,可以给60岁以上的爸妈准备起来。

意外身故和伤残的保额是20万,航空意外保额有50万,综合交通意外20万;

意外医疗险报销额度2万,不限社保,100%可以报销,并且没有免赔额,一年只要300元。

300元就可以给爸妈买个安心,还是很值的。

④太平洋财险—孝心安老人意外险计划三

太平洋财险的孝心安老人意外险和孝欣保老人意外险是两款经常拿来对比的产品。

孝心安的投保年龄和孝欣保稍微低一点,没有航空意外保障和综合交通意外保障。

意外医疗报销额度也是2万,有住院津贴100元每天,但是限制社保,只报销90%的费用。

没有免赔额,价格比孝欣保稍微贵一点。

⑤平安养老—护身福

此护身福非彼护身福,这是来自平安养老的护身福意外险,专门给老年人开发的产品。

除部分高危职业外,所有人都可以投保这款产品。

投保年龄跨度也很大,45岁到80岁都可以投保,保额同样都是20万。

意外医疗报销额度2万,不限制社保可90%报销,有50元每天的住院津贴,有100元免赔额。

价格不贵只要246元。

⑥总结

(1)如果父母年龄不是很高的朋友,可以选择小米综合意外险,因为身故和伤残的保额比较高。

(2)如果父母年龄超过80岁,可以考虑众安财险的孝欣保,到88岁都还可以买,并且意外医疗不限社保0免赔。

(3)如果想要保障全面,太平洋财险的好意保老年意外险是很好的选择,航空意外和综合交通意外都可以赔付。

(4)如果在意大公司背景的,平安养老的护身福是很好的选择。

四、高危职业意外险推荐

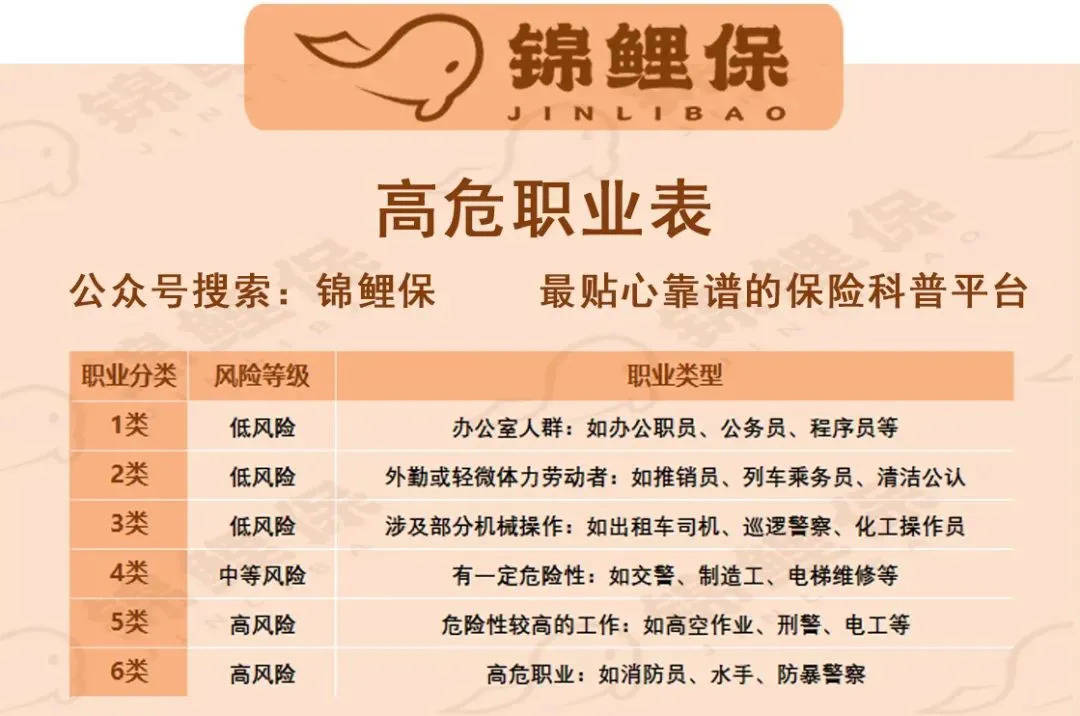

以上产品的可投保职业基本都是1-3类,高危职业虽说能买的意外险较少,但有还是有的。

在介绍前,大家可以对照看看自己从事的职业大概是属于哪一类:

不同产品承保的职业要求不同,而且直接影响了保费。

这里找了3款比较热门的高危职业可投保的产品供大家参考:

市场上这类产品不是很多,这几款是被推荐的比较多并且性价比高的。

①平安保险—平安4-5类职业意外险

来自大公司平安保险的4-5类职业意外险,这款产品的职业要求限制在1-5类,第6类职业没法投保这款。

意外身故和伤残根据版本和计划不同,保额有赔付10万、20万和30万的。

意外医疗可以报销保额也是根据版本计划不同,有1万、2万和3万的,根据需求和预算选择即可。

社保范围内除去免赔额100元可以80%报销。

还有意外住院津贴,有50元/天的和100元/天的。

有三个版本计划,保额不同,保费也不同,版本1、版本2和版本3的保费依次是378/698和988元每年。

②泰康在线财险—4-6类职业意外险

承保了微医保的泰康在线财险保险公司推出了4-6类职业意外险,这下能投保的机会更大。

但同时投保年龄有点严格,50岁以上就不能投保了。

它也是分三个版本计划,意外身故和伤残保额分10万、20万和30万,意外医疗报销1万、2万和3万,社保范围内有100元每次的免赔额。

经过社保或第三方报销80%赔付,并且意外医疗保额变成1.2倍。

保费根据版本几乎分为359元、659元和939元一年。

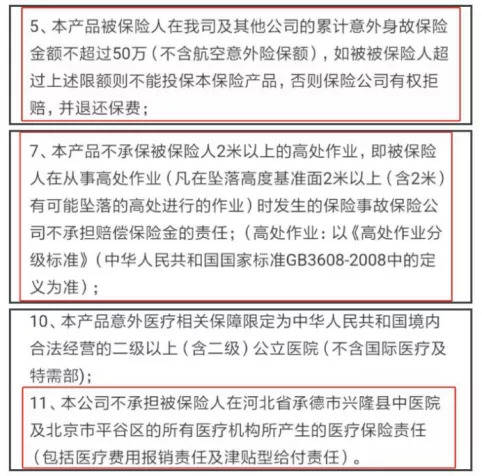

要注意这款意外险对于以下内容是不赔付的:

对于风险评估,每款产品都会设置一定的限制,大家在购买产品的时候一定要注意。

③人保财险—1-6类职业意外险

来自人保家的1-6类职业意外险,该产品承保1-6类职业。

从事1-4类职业的朋友,不用考虑它,因为有更好的选择。

这款产品主要还是针对5-6类人群的。

和其他两款产品一样都是分了三个版本最高保额可保30万;

意外医疗赔付部分有无社保都是90%报销。

投保健康告知不问询健康状况,能正常生活学习即可,其他特别限制少,保费相对低一点。

没有津贴责任。

④总结

以上三款针对5、6类职业的意外险各有特点,大家可以选择合适的投保。

(1)相对来说,我比较推荐人保1-6类职业意外保险,毕竟价格便宜,限制少。

(2)当然如果想要意外住院津贴,或者年龄比较大,平安的4-5类职业意外险是最佳的选择。

(3)遗憾的是平安4-5类职业意外险拒保职业范围太宽,建筑工程类职业没有;高空高处作业除外,高处定义10米;特殊工种须取得证书等限制有点多。

从这几款产品来看,从事高危职业的朋友,想要买到理想的意外险产品并不容易,虽然市场上有产品可供选择,但大多数都有一定的限制。

这3款产品算是性价比高的,如果你从事的是高危职业,建议还是买一份。

五、写在最后

意外险是我们人生的必备保单之一。

如果成年人配置意外险,他应该重点关注保险的保额,注重保障价值。

高保额可以减少意外对家庭产生的打击。

如果老人与孩子配置意外险,就要看重意外险的医疗报销,注重实用价值。

其实老人与孩子更需要意外险。

孩子难免磕磕碰碰,老人上年纪摔一下就容易骨折。

如果是高危职业人群,对于意外险的需求就更为迫切。

关键是意外险真的不贵,一张保单可以解燃眉之急,降低意外发生时的经济支出。

最后,锦鲤君向大家拜个早年,祝愿大家在2021年无忧无惧!平安喜乐!

本文属锦鲤保(微信号:jinlibao91)原创,著作权归作者所有。