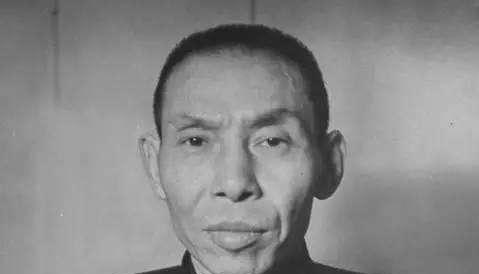

美联储主席鲍威尔图片来源:视觉中国

记者 崔璞玉

为了防止经济过热并拉低通胀,美联储表示他们将提高利率,并在今年余下的时间里进一步加息。

在周三结束的政策会议上,美联储宣布将联邦基金利率目标区间从近零水平上调25个基点至0.25%-0.5%。这也是美联储自2018年12月以来首次加息。此外,大部分决策者预计,美联储将逐渐把利率提高至疫情爆发前的水平。

在会后发布的政策声明中,美联储表示了对通胀压力担忧的加剧。该央行称,由于“更广泛的价格压力”,通胀一直居高不下,而且乌克兰战争及相关事件可能给通胀造成额外的上行压力。

会议上,联邦公开市场委员会(FOMC)成员以8-1的投票结果通过了上述决定。圣路易斯联储主席布拉德主张加息50个基点。

美联储还暗示,可能很快宣布并执行缩减其9万亿美元资产负债表的计划。美联储于上周结束了一项大规模资产购买刺激计划。

由于新冠疫情冲击美国经济,引发金融市场大幅波动和经济急剧衰退,美联储在2020年将短期利率降至近零水平,并开始购买国债和住房抵押贷款支持证券以拉低长期利率。

根据最新发布的点阵图,16名决策者的预测中值显示,大部分决策者预计到今年年底联邦基金利率将至少升至1.875%,到2023年底时升至2.75%,并在2024年期间维持不变。这意味着今年将总共加息七次,每次25个基点,明年将再加息三至四次。

其中七名决策者预计,美联储今年将至少在一次会议上加息50个基点。本月早些时候,美联储主席鲍威尔也表示,不排除在今年晚些时候一次性加息50个基点。

这一加息路径相比去年年底时的预测要快得多。当时大多数决策者预计今年将加息3次,每次25个基点,2023年还将加息三次,2024年再加息两次。不仅如此,相比上一轮加息周期,即2015年至2018年间的九次加息,此次加息速度也要快得多,更接近2004-2006年间美联储连续17次加息。

推动这一转变的是通胀飙升。事实证明,通胀比决策者们预期的更强劲、更持久。

美联储此前一直按兵不动,官员们坚持认为,一旦经济在疫情相关的衰退和封锁后恢复正常,通胀将自行消退。但是在政府大规模刺激措施、劳动力市场收紧、大宗商品成本飙升以及供应链混乱的多重因素作用下,价格持续加速攀升。

美国2月消费者价格指数(CPI)同比升至7.9%,续创1982年以来的最快增速。美联储青睐的通胀指标——核心个人消费支出价格指数(PCE)1月同比上涨5.2%,远超美联储2%的目标水平,同时也是1983年4月以来的最高水平。

鲍威尔在会后召开的新闻发布会上说道,“我们关注通胀和通胀预期或进一步上行的风险……委员会已经下定决心,采取必要措施恢复价格稳定。美国经济非常强劲,正处在应对收紧货币政策的有利位置。”

鲍威尔还暗示,缩表可能最早从5月开始,并表示这一过程或相当于今年再次加息,“美联储将在接下来的某次会议上宣布缩表计划”,官员们本周在制定计划方面取得了明显进展。

这是美联储自1990年代初以来首次面临让美国经济软着陆的艰巨任务:货币收紧速度太慢,或导致通胀失控;收紧过快,则有可能扰乱市场并让经济陷入衰退。

乌克兰战争则进一步使情况复杂化。燃料、食品和金属的成本飙升,对价格、增长和金融市场的稳定带来了威胁,引发了人们对再次出现1970年代滞胀的担忧。

在新的经济预测中,与会者上调了对通胀的预期,预计今年核心PCE物价指数将增长4.1%,高于去年底时预测的2.7%;预计明后两年,核心PCE将分别降至2.7%和2.3%。

政策声明中删去了之前称经济路径取决于新冠疫情进程的措辞,但依然提及了疫情对通胀的影响,称通货膨胀仍然居高不下,这反映了疫情相关的供需失衡、能源价格上涨以及更广泛的价格压力。

官员们还将今年美国GDP增速预期从去年年底时的4%下调至2.8%,并维持明年增速预期在2.2%不变。此外,决策者们预计今年美国失业率将达3.5%,与去年年底时的预期持平。

美联储在声明中指出,俄罗斯入侵乌克兰正在造成巨大的人力和经济困难,其对美国经济的影响高度不确定,但短期内,入侵及相关事件可能对通胀造成额外的上行压力,并对经济活动形成拖累。

不过,美国股市扛住了美联储加速收紧货币的压力。周三收盘,道琼斯指数涨1.55%,报34063.1点;标普500指数涨2.24%,收报4357.86点;纳斯达克指数收涨3.77%,报13436.55点。