【阅读提示:本周本订阅号推出“旅游”专题,五篇文章讲透旅游板块,欢迎持续关注。下周将推出“ 基建”专题,敬请期待。】

宋城演艺作为A股旅游演艺第一股,独创了“主题公园+文化演艺”的经营模式,依托“宋城”和“千古情”两大知名品牌,打造优质的文旅产品。目前有杭州、三亚、丽江、上海等数十大旅游区和演艺公园、上百台千古情和演艺秀,相信看过现场演出的游客一定留下了难以忘怀的记忆。

但随着疫情袭来,依赖大规模聚集和流动的休闲旅游相关板块的投资逻辑发生了巨大变化,股价也随着疫情的波动而潮起潮落。作为旅游演艺赛道龙头的宋城演艺,我们该如何看待其未来的投资价值?

旅游演艺的现状

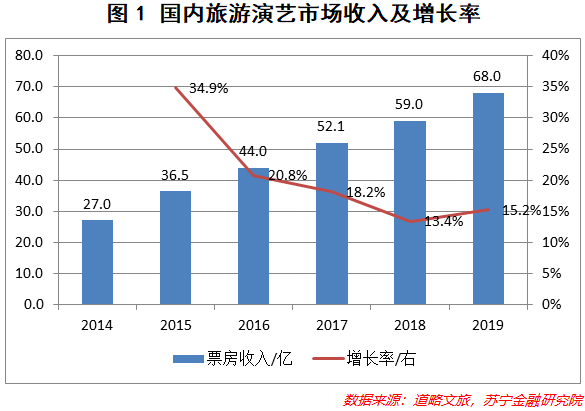

疫情之前,国内旅游演艺行业不断进步,剧目数量不断增加,票房收入持续增长。所谓旅游演艺,就是在景区及相关空间,以室内场景、室外自然或模拟的山水景观为演出场所,为游客提供文艺表演。据道略文旅统计(见图1),国内旅游演艺票房由2014年的27亿快速增长至2019年的68亿,复合年均增长率为20.3%,市场需求强劲增长。

除了市场需求的驱动外,国家也针对旅游演艺出台了鼓励政策。2019年5月,文化和旅游部发表了《关于促进旅游演艺发展的指导意见》,提升了相关企业布局的积极性,加大市场供给。

旅游演艺具有一定的进入门槛,因为前期的投入、后期的运维成本较高,品牌建立与市场认同所需时间长,回报周期长。当前八成左右的旅游演艺项目处于亏损状态,实现盈利的不超过一成。经过多年的激烈竞争,中国旅游演艺行业已经形成了明显的分层,头部主要为宋城演艺、山水盛典、三湘印象和长隆系列,合计占据全国市场的60%,其中宋城占比30%居于绝对龙头地位,且行业集中度仍不断提升。

宋城攻城略地之路

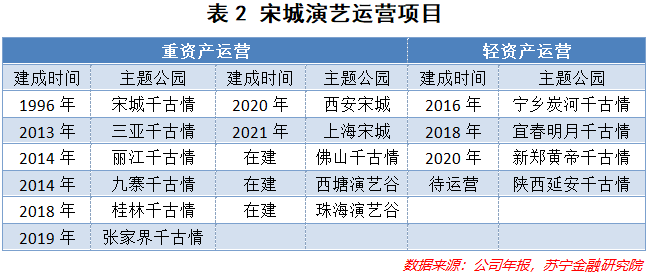

宋城演艺在2013年之前,重点发展杭州本地的业务,逐步建立市场知名度和优势。自2013年开始,公司采取“重资产+轻资产”相结合的方式实现异地扩张(见表2)。所谓重资产运营,是指项目的建设资金由公司自己投入,而轻资产模式是与其他景区合作,减少资本投入。宋城演艺目前的战略规划是:有优质旅游资源的主要城市,公司采取重资产运营,而其他具有一定旅游资源且有意向合作的,采用轻资产运营。自2020年起,公司开始尝试多元化发展,在杭州试点演艺王国模式,在上海试点城市演艺项目,在珠海试点演艺谷模式,能否成功仍需观察。

宋城演艺主要从事文化演艺业务,分为现场演艺和旅游休闲服务两大板块,其中现场演艺是公司的核心业务、主要收入及利润来源(见图3)。

现场演艺业务主要提供主题乐园的游玩和千古情的表演,通过门票收入实现创收。宋城演艺通过异地复制的方式实现业务拓展与市场份额的获取。一般重资产新项目会在2年实现盈利,并在3-4年的时间进入成熟期,在三亚和丽江的项目证明了异地复制的可行性。项目成熟后,毛利率基本在75%左右,净利率在55%左右。

宋城演艺另一项业务是旅游休闲服务,主要指轻资产输出业务以及网络票务销售业务。所谓轻资产运营,就是自己不建设公园场所,与其他景区合作,向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,从而降低自身的资本投入。轻资产运营前期不仅不需要自建场所,还可以收取服务费,一般是2.6亿,分两年确认收入;后端在运作的过程中,可以分得景区每年收入的20%;因此毛利率非常高,2020年的毛利率超过95%。

宋城的盛典与悲歌

宋城的商业模式不仅在国内,在国外也属于独一无二的,因为它并不依靠游乐设施来吸引游客,而是融合当地的历史和文化底蕴,设计公园和舞台,打造出一辈子必看的演出,具有超强的壁垒。宋城千古情的演出在设计完成后,并不是一成不变的,而是一月一小改、一年一大改,做到时演时新。

这种大型演出编排的调整和演练,需要非常强大的执行力和管理能力。打造这样的视觉盛宴应归功于公司原先的掌舵人黄巧灵,作为总导演,千古情系列也深深地烙上了很多他个人的印迹,而在他卸任董事长后,市场也对千古情是否能够保持长盛有所担忧。

若不考虑疫情的影响,在2020年之前,公司“主题公园+旅游文化演艺”的毛利率在70%-75%之间,持续的高毛利能够反映出市场对于宋城品牌的认可。

为了更直观地感受宋城演艺在现场演艺市场上的竞争力,可以将其与丽江股份进行对比(见表4)。宋城演艺“丽江千古情” 的营业收入基本是丽江股份“印象丽江”的两倍,毛利率更是具有显著的优势,这在普遍亏损的旅游演艺行业非常难能可贵。

虽然宋城演艺具有非常显著的竞争优势,但是当前仍面临着两大不确定性:短期的疫情和长期的业务复制。

(一) 复苏之路道阻且长

新冠疫情的持续演变对旅游行业造成较大冲击。2020年,宋城演艺的各大景区在1月24日至6月11日处于闭园状态,全年营收下降65.4%。随着国内疫情的有效控制,2021年上半年,受益于国内旅游需求复苏、以及国外游转国内游的巨大空间,宋城演艺的客流量出现明显修复,全国11大宋城五一小长假合计营收约1.5亿元,较2019年同期增长42.7%;总接待游客165万人次,较2019年同期增长35.4%。然而,在这靓丽的数据背后,仍能看出疫情的巨大影响。

2021年上半年,公司演艺主业收入恢复至2019年同期的71%。分项来看,与2019年相比(见表5),杭州宋城恢复至69%,三亚恢复至43%,丽江恢复至48%,而之所以整体营收能够恢复至2019年同期的71%,主要是2019年未开业的西安、上海等项目拉高了今年的营收水平。从成本端来看,因为公司仍以重资产运营为主,固定成本较为刚性,业务的毛利率基本取决于营业收入的多寡。而从营收下降、总接待游客上升综合来看,单客收入出现显著下降,所以疫情的影响不仅在于游客数量的超预期下降,还在于游客游玩时消费意愿的下降。

宋城演艺面对疫情,也做出了积极应对,2020年增加了7个户外剧院,同时开拓了30多个户外表演场地,从而满足疫情防控的要求。但是室外演出效果如何暂时无法得知,宋城演艺具备优势的室内灯光、科技设备等在室外的效果仍有待验证。

暑期旺季本是公司收获的季节,从历史来看,每年三季度(主要是暑期)营收贡献最大,基本占全年的30%左右。因为暑期适合于全家游、亲子游、毕业旅行等,所以是传统旺季。但是今年因为国内疫情的反弹,游客数量再遭滑铁卢,杭州的《宋城千古情》(室内版)暂时停演,而公司新推出的室外版节目也部分因暴雨、台风等不可抗力而取消,除上海、杭州等项目外,其他项目相继关闭,宋城演艺今年整个暑期市场基本失去,对下半年的业绩修复产生极大的拖累。

短期来看,疫情对于宋城演艺来说仍是悬顶之剑,疫情防控常态化会使公司的运营面临较大压力,超预期的开闭园可能时有发生,经营活动将面临反复的挑战和波动。节假日对公司的重要性不言而喻,如果中秋和国庆假期期间无法正常运营,今年下半年将有可能会颗粒无收。

(二)摸着石头过河的拓展之路

如上文所述,宋城演艺近几年来大幅开疆拓土,看过千古情系列演出的游客应该深有体会,让人回味无穷的演出依赖的不是国际知名导演或者大牌明星,依托的是剧情、创意、舞台布置和普通演员,这样的复制成本相对较低。

但公司的拓展之路并不平坦,面临诸多问题。(1)异地复制项目多有失败:泰山千古情项目关停,武夷山等项目夭折注销,充分反映出公司拓展旅游景点选址的重要性,三亚和丽江等项目的成功同时证明了宋城异地复制的能力,充分总结经验后将大有可为。(2)线上布局折戟沉沙:宋城演艺也曾尝试入局风口上的互联网直播,拓展线上的六间房,但线下转线上效果不佳,2020年确认了18.3亿的长期股权投资损失和减值准备,及时止损,轻装上阵回归线下主业。(3)国际化战略前途未卜:澳大利亚项目是宋城出海的第一步,但目前基本停滞,国际化战略遇到瓶颈。

2020年,宋城演艺突出了“占位”的发展战略,也就是抢先布局全国的重要城市和一线旅游地,充分发挥先发优势。千古情虽然定位是一生必看的演出,但是大部分人一生也许只看一次,也就是复购率不高,这一直是宋城的硬伤,所以景区的客流量就成为了非常重要的资源,还需要能够和千古情相融合,这样的区位资源非常珍贵。宋城演艺在上海开启了城市演艺模式的探索,面向旅客的同时,也要挖掘本地常驻居民,上海项目在今年五一前开业,开业后的效果非常不错,但是随即经历了疫情的波动,后续仍有待验证。公司开创的演艺谷模式,未来消费者的消费密度会更高,消费时间更长,珠海和西塘的项目仍然在建,值得期待。

总体来看,短期疫情的影响对宋城演艺更偏负面,且难以预测;长期来看,宋城演艺的经营模式可借鉴的成功经验较少,拓展具有不确定性,但逆势扩张就是为了蓄势待发,进一步巩固并扩大市场份额,提升竞争优势,疫情的影响终将消退,届时宋城的优势将会得到发挥。从2021年上半年的财报来看,宋城演艺资产负债率为19%,有息负债较少,现金流状况良好,为摸着石头过河打下深厚的底子。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员陆胜斌。