眼前有景道不得,崔颢题诗在上头。

相传诗仙李白登黄鹤楼,见长江奔腾风光壮丽,诗兴大发,正准备滔滔江水一番,忽然看到了旁边崔颢的《黄鹤楼》后,思考了好大一会儿,发现想不出更好的,最终只留下如上诗句,摇头而去。

勿爷觉得,不是诗仙没喝酒,而是崔颢太腻害,不小心铸就了一道天花板,以至后来登楼者只能仰望。

文化圈如此,物管圈也一样。

崔颢诗中所提长江风光的确引人入胜,很多物企也打着长三角的注意。宝龙商业喊着要做长三角前五,弘阳服务称要深耕长三角,朗诗绿色生活扎根长三角,而碧桂园服务总裁李长江的目标是成为国际领先的新物业服务集团……但不论什么战略什么口号,都要以业绩来衡量。

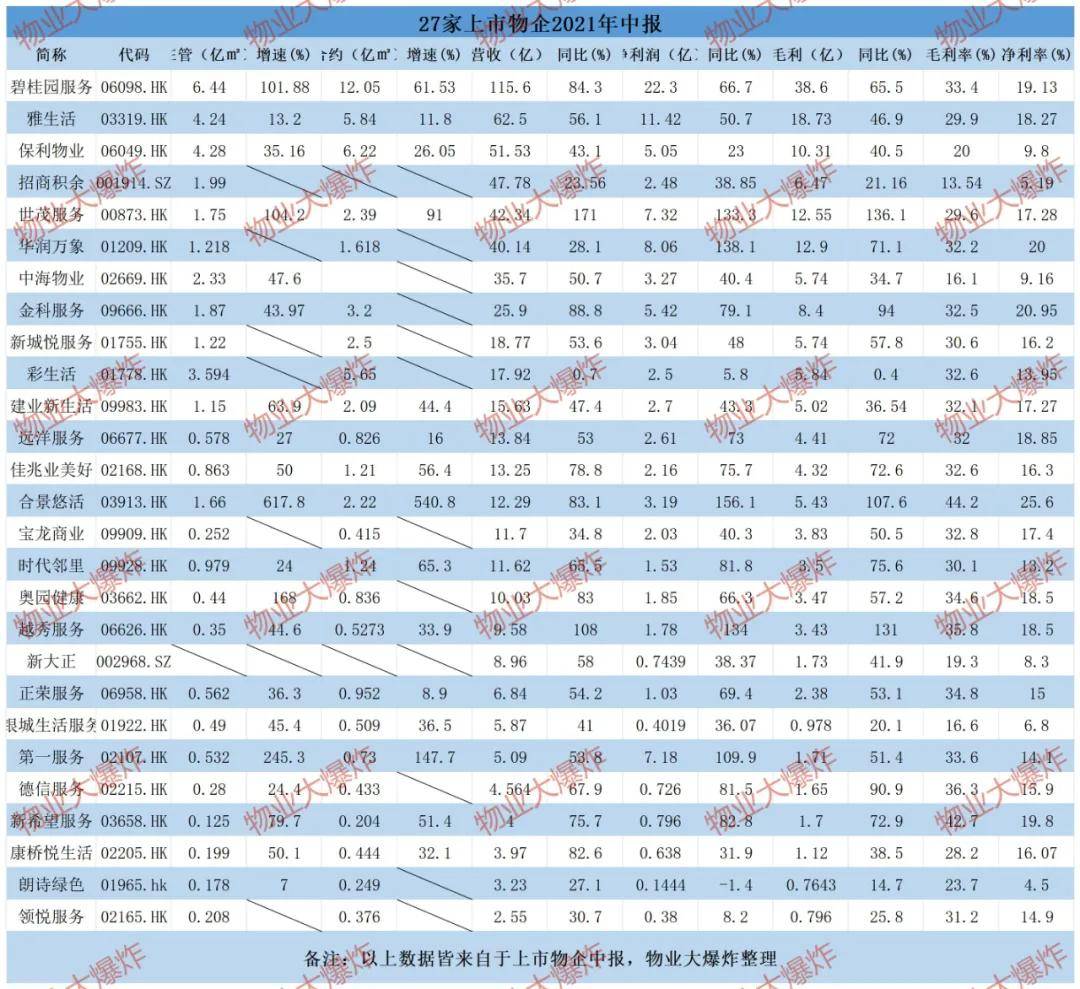

截至8月26日,54家上市物企中已经有27家披露了中报,走着T台秀着业绩,快赶上巴黎时装周了,而业绩有辣眼睛的也有眼前一亮的。

比如最近几天,有好几家物企中报可以用惊艳来形容。

合景悠活:在管规模翻了6倍多,净利毛利增速也超过100%;

世茂服务:新增城市服务赛道,在管面积、营收、净利和毛利增速统统翻倍;

碧桂园服务:在管规模翻倍至6.44亿平方米,合约面积达到到了12亿平方米,半年营收飙升至115.6亿,净利润几乎直追去年全年水平。

很明显,规模为王仍然是物管行业不二法则。以上三家在管面积翻倍,业绩翻倍,是圈内并购急前锋,不过三者相比之下,物企龙头碧桂园服务更为引入瞩目。

早前几年,有行业人士之指出,5亿平方米已是物企天花板,再多就会有诸多不良,不过碧桂园服务貌似不在此列。

仔细翻看碧桂园服务2021年中期业绩,勿爷即便心有准备还是被李长江的成绩单惊到了。

不论在管还是合约面积,又或营收净利规模,甚至盈利水平,碧桂园服务都达到了一个新的高度,够其他物企追赶好多年了。

营收:115.6亿,净利润:22.3亿;在管面积:6.44亿㎡,合约面积12.05亿平方米;毛利率33.4%。

在勿爷看来,碧桂园服务的中报数据已经不是亮眼所能形容的,简直就是灭霸在把玩无限戒指。对比所有上市物企,不论规模还是赛道,碧桂园服务已经形成碾压之势。

也许有人说,碧桂园服务是因为有个好兄弟碧桂园撑腰,才会如此牛叉,这一点不否认,但这也是实力的体现。关键问题是,作为目前行业最大规模的物企,各方面都很健康,并未出现业绩萎缩或盈利下滑的现象。

据中报数据,随着碧桂园服务业务结构多元化,各板块收入得分都几乎上双:

曾占据半壁江山的物管收入占比44.7%降至50%以下;

城市服务收入同比增长了55倍,占比从5.7%飙升至近20%;

社区增值服务收入同比增长132%,占比升至12.1%;又新增商管赛道贡献了1.4个小目标;

而营收上涨后,净利毛利也同比增速超65%……

没有对比就没有伤害。相反有些物企,有个好爸爸或好兄弟,却空有规模,业绩并不突出,盈利能力甚至垫底。

要知道,企业做大之后,会出现各种问题,达到一定界限后,会出现边际收益下降边际成本递增的困扰。

比如人的管理问题,比如各大国企背景的物企业绩不显理由之一就是人力成本突出,而碧桂园服务中报披露的雇员人数比年报又多了20756名,业绩却是节节走高。

本山大叔说,人跟人的差距咋就这么大呢。其实何止是人,物企和物企的差别也不是一般的大。

回顾过往业绩,碧桂园服务不但铸就了行业天花板,而且每个财报周期还要举高高,其他上市物企也只有仰望的份。

勿爷统计了下,碧桂园服务自2018年6月上市以来,并不是出场就是规模一哥。

在2018年、2019年年中都是绿城服务居首,碧桂园服务屈居第二,从2019年底开始,碧桂园服务才奠定了营收之王,并保持至今,而且从2020年底开始,在管合约规模也开始逐渐一览众山小。

2019年营收96.45亿,领先第二名绿城服务近11个小目标;

2020年中营收62.7亿,领先第二名绿城服务18.7亿;

2020年底营收156亿,领先第二名恒大物业51亿;合约面积第一,在管面积行业第三,前面是保利物业和雅生活;

2021年中营收115.6亿,第二名还不确定,但肯定又领先好几个身位;但此时在管面积和合约面积已经是双双第一。

中报业绩会上,李长江说:“我们自己是满意的,毫无疑问,这开了一个好头。”

的确,这是千亿目标的良好开局,想想5年之后李长江设想18亿㎡的管理规模,若顺利实现,巨无霸,灭霸可能已不足以形容碧桂园服务。

眼前有景道不得,碧桂园服务在上头。

李长江已经一骑绝尘,眼下唯一能与之争雄的,也只有那朵云。