随着疫苗的稳步推进,经济复苏已经成为发展主旋律,全球领先的综合性旅游集团复星旅游文化(1992.HK)有望成为全球旅游复苏的重大受益者。

复星旅游文化2020年的财报显示,虽然公司身处受疫情冲击最为严重的旅游业,但凭借出色的运营管理能力以及出色产品力和品牌力,依然逆势取得了可圈可点的业绩。

而根据目前行业的恢复情况,复星旅游文化预计公司2022年收入将较2020年增长100%,若度假村运营EBITDA同步行业恢复水平,及旅游目的地业务保持增长,整体运营EBITDA预计为28-35亿,这意味着公司正在重回快速成长的轨道上。

同时,各大券商均对公司未来几年的业绩作出相关预测,对公司未来三年的业绩预期向好。其中,国盛证券预计2021-23年公司营业收入分别为138.05亿元、222.61亿元和225.98亿元,对应的增速分别为95.5%、61.2%和1.5%;预计公司整体归母净利润分别为-10.11亿元、10.28亿元和9.47亿元;中信建投预期公司2021-23年营业收入分别为123.55亿元、176.68亿元和252.79亿元,并预期2021-23年的归母净利润分别为-14.85亿元、7.05亿元和10.87亿元。

(券商对复星旅游文化的业绩预测;数据来源:wind)

一、经济复苏成主旋律,复星旅文全球业务复苏在即

各大研究机构对复星旅游文化未来的业绩具有良好的预期主要是基于当下不断复苏的宏观经济以及公司本身扎实稳健的基本面。疫情爆发至今已经一年有余,虽然部分地区的疫情依然曲折,但是随着新冠疫苗稳步推进,经济复苏已经成为未来几年发展的主旋律。

全球疫苗的接种速度正在加快,重点国家疫苗覆盖率持续提升,世界卫生组织亦预计疫情将于2022年年初结束。据不完全统计,截至3月26日,全球已累计接种了5.13亿剂新冠疫苗。根据国家卫健委最新数据,目前中国已有超过1亿人次接种了新冠疫苗。根据Our World in Data数据显示,截至3月27日,美国每100人中已接种近41剂疫苗。接种人口覆盖率的国家是以色列,Our World In Data数据显示,截至3月28日,以色列新冠疫苗接种已达997万剂次,而以色列全国人口不过865万。

尤其是,疫苗护照也给全球旅游业带来了曙光,有望成为振兴旅游业的一大跳板。近期,已有多国宣布推出或计划推出疫苗护照,以促进经济、尤其是国际旅行的复苏。另外,中国旅游研究院发布的《2020年旅游经济运行分析与2021年发展预测》报告指出,2021年下半年后,国际旅游有望在全球范围内有序重启。

消费者被抑制已久的旅游需求有望在疫情的逐步控制下集中爆发。作为重要的海外旅游投资标的,复星旅游文化的海外业务为公司贡献了很大比重的营收,海外业务有望在接下来的几年中迎来强劲复苏,从而带动整体业绩回升。

二、逆势拓展业务布局,未来业绩兼具成长性与确定性

回顾复星旅游文化2020年的业绩情况,疫情所造成的至暗时刻已过,公司正以好于同行的速度快速复苏。根据公司财报,复星旅游文化去年全年实现营业收入70.60亿元人民币,同比下降59.4%;经调整EBITDA由2019年度的37.29亿元降至1.94亿元;毛利21.64亿元,同比减少60.92%。期内归属股东净亏损25.68亿元。

这份业绩基本符合预期,公司营业收入下降主要由于疫情影响下度假村容纳能力下降54.7%,造成度假村业务营业额下降58.4%至56.1亿元人民币。根据联合国世界旅游组织发布的数据,国际旅游人次减少10亿人次,降幅74%,国际旅游收入同比下降76.5%。复星旅游文化的营业收入降幅低于国际旅游收入,一定程度上反应出公司的业绩韧性。

1、度假村业务业绩有望反转,成长性高

度假村业务方面,复星旅文是全球最大的休闲旅游度假村集团,由于公司以Club Med品牌运营的度假村很大一部分位于海外,全球疫情使得部分度假村关闭,导致容纳能力下降。尤其是海外疫情反复,对业务造成了很大的冲击。随着疫苗的稳步推进,全球旅游复苏,该部分业绩有望迎来显著的反弹,业绩弹性较大。

值得一提的是,Club Med于中国地区的发展极具增长潜力。2020年下半年,Club Med中国区度假村的业绩创下了单季度新高,2020年第四季度的营业额与去年同期相比增长了35%。并且Club Med还在逆势扩张,为疫后保持领先的市场地位提供保障,并有望进一步打开长期成长空间。

根据公司的发展计划,Club Med计划在2023年底前新开16家度假村,其中有一半将落地中国。此外,复星旅文还计划在全球进一步拓展CasaCook、Cook’sClub及其他衍生品牌,截至2021年3月18日,已经分别在地中海沿岸和中国签署了13家和三家以轻资产模式运营的度假酒店,并计划在未来三年内全球布局不少于30家酒店,反应出复星旅游文化始终处于发展快车道。

2、三亚·亚特兰蒂斯下半年逆势增长,业绩确定性大

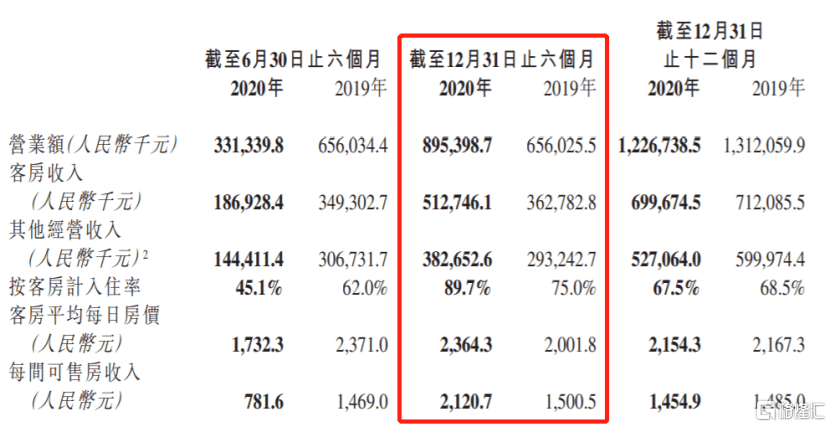

旅游目的地方面,虽然2020年2至3月间,受中国疫情及防疫政策影响,三亚·亚特兰蒂斯不得不短暂关闭部分运营设施,上半年到访的游客数大幅下降,但全年到访三亚·亚特兰蒂斯的游客仍然达到460万人次,营业额达到12.27亿元人民币。

值得注意的是,受益于中国疫情防控向好,旅游需求恢复,以及出色的产品力,三亚·亚特兰蒂斯2020年下半年的营业额取得逆势增长。数据显示,2020年下半年三亚·亚特兰蒂斯营业额较去年同期增长36.5%,其中房客收入增长41.3%,其他经营收入增加30.5%;全年经调整EBITDA录得6.08亿元,创开业以来最佳纪录。

进入2021年,三亚·亚特兰蒂斯的运营数据依然亮眼。春节期间在政府鼓励民众就地过年的背景下,2021年2月11日至26日(除夕至元宵)期间十六日,三亚·亚特兰蒂斯接待游客近30.1万人次,平均入住率达到86%,其中2月18日至25日期间平均入住率超过90%。

作为难以复制的顶级旅游产品,三亚·亚特兰蒂斯壁垒高,在疫情之下表现出快速的恢复能力及业绩增长能力。展望未来,该项目有望持续受益于海南免税政策,以及公司的强运营能力,三亚·亚特兰蒂斯拥有长期增长潜质,公司旅游目的地业务的业绩确定性高。

3、太仓、丽江“复游城”开始进入收获期

继三亚·亚特兰蒂斯之后,复星旅游文化两大以“复游城”命名的综合旅游目的地建设和预售于2020年持续推进。丽江及太仓项目均参照三亚·亚特兰蒂斯的模式,通过配售物业回流资金,预计地产销售回款可以基本覆盖公司的投入成本,提升公司的现金流。

尤其是,2020年末以来长三角地区的房价上涨,太仓可售物业有望顺销,缓解公司资金压力。数据显示,截至2020年12月31日,太仓项目250套可售物业单位已经预售;截至2021年3月18日,389套可售物业单位已经预售。

三亚·亚特兰蒂斯模式的成功性已经被验证,随着太仓、丽江“复游城”进入收获期,擅长打造高品质旅游产品的复星旅游文化具有良好的发展前景。其中,丽江复游城国际游客中心已于2020年开门迎客,Club Med丽江将于2021年下半年开业运营;太仓复游城的室内滑雪场“阿尔卑斯雪世界”的建设已经于2021年1月全面动工,并预期于2023年投入运营。

4、加码数字化建设,ThomasCook重获新生

2020年,复星旅游文化在数字化建设的推进方面卓有成效,加码数字化建设将帮助公司进行精准营销和用户运营,提升客户的综合度假休闲体验,增强公司竞争力。

复星旅游文化收购拥有近180年历史的ThomasCook品牌后,2020年7月在中国重新发布“ThomasCook生活方式平台”,令其以数字化、平台化的方式焕然新生。截至2020年12月31日,平台实现下载量达54.9万,月度活跃用户数为25万,年营业额约达1.84亿元。

同时,ThomasCook在英国以在线旅行社的模式于2020年9月开始试运营,将进一步加强公司在欧洲的渠道建设和多样化旅游产品的打造。2021年1月1日至3月18日,ThomasCook中国和ThomasCook英国已累计实现交易额超过人民币7710万元。

三、结语

旅游业是一个综合性的产业,是拉动经济发展的重要动力,它关系着餐饮、酒店、航空、景区等众多行业的发展,对一个国家的重要性不言而喻。也因此,短期疫情不会改变旅游业长期向好的发展趋势,尤其是随着经济的发展,消费者对精神方面的追求越来越高,优质稀缺的旅游产品会更具发展潜力。

今年,文旅部部长胡和平发表的《不断推动文化和旅游发展迈上新台阶》一文中也强调,要坚持旅游业高质量发展,丰富优质旅游产品供给。长期深耕高品质度假游的复星旅游文化有望成为政策导向下的受益者。

从投资角度看,随着旅游业的至暗时刻已经过去,酒店及旅游服务板块已经从去年上半年的杀跌中触底反弹。例如,华住的股价稳步回升创下历史新高,希尔顿酒店的股价也于近期再创历史新高。

复星旅游文化的股价同样有所恢复,但在基本面和资金面两大支撑下,公司的估值洼地有望进一步被填平。一方面,近期复星旅游文化被纳入港股通,望消除流动性折价。另一方面,公司本身处于快速成长轨道中,随着疫苗稳步推进,公司的业务有望恢复,业绩高成长可期,长期价值有待进一步释放。

复星旅游文化业绩发布后,各大券商更新了公司的评级及目标价,纷纷给予买入、推荐、获增持评级,其中中信证券目标价为14.8港元,中信建投目标价15.5港元,国金证券目标价17.76港元。截至发稿前,复星旅游文化的最新股价为10.9港元,较目标价具有可观上升空间。