— 1 —

基本介绍和财务数据

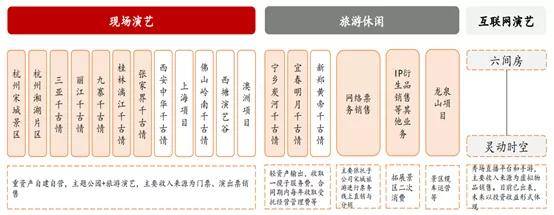

宋城演艺的主营业务并不复杂,主要从事文化演艺业务。经过多年的发展,公司已经形成了现场演艺、旅游休闲和互联网演艺三大板块,其中现场演艺、旅游休闲构成公司演艺核心业务。

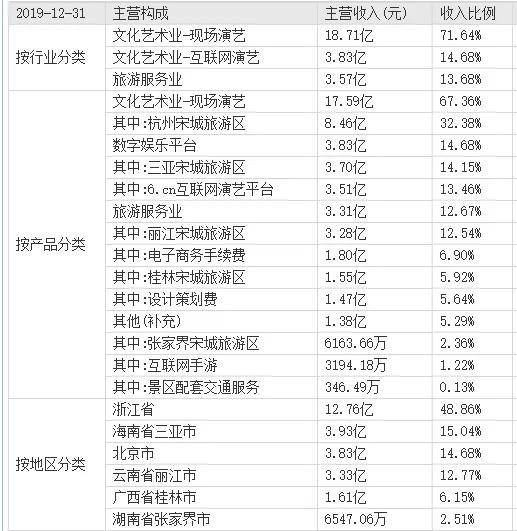

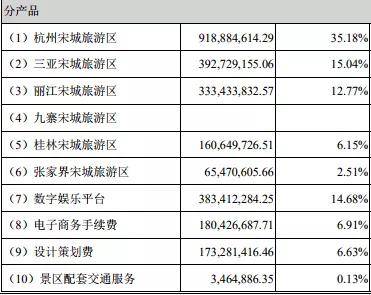

按2019年数据我们可以看到,现场演绎占了总收入的71%、互联网演艺占了14.68%、旅游服务占了13.68%。

如果按地区分,浙江占了收入的48.86%、三亚占了收入的15.04%、北京占了收入的14.68、丽江占了收入的12.77%、桂林占了收入的6.15%、张家界占了收入的2.51%。

大部分地区主要来自当地的千古情系列现场演艺收入,《宋城千古情》、《三亚千古情》、《丽江千古情》、《九寨千古情》等。

互联网演艺收入主要来自六间房。2019年4月份以后已经重组剥离。

2020年注定是一个不平凡的一年,新冠疫情给全球经济带来了巨大的冲击,特别是以旅游、院线、酒店餐饮等为主的公共服务产业影响最大,限流,停业整顿成为上半年不少企业的常态,行业内的一些小企业,由于难以维持日常的资本开支,关停潮涌现,相关行业也迎来了新一轮洗牌。

受新冠疫情影响,作为常年业绩稳定的文旅龙头宋城演艺,也难以独善其身,旗下各景区于2020年1月24日起暂停运营,2020年6月12日才开始恢复营业,上半年公司实现营业收入2.82亿元,同比降幅达80.04%,归属于上市公司股东净利润3984万元。

随着我国疫情得到有效控制,下半年旅游行业有所恢复,截止目前旗下各景区合计接待游客同比恢复约91.54%,营收与去年同期持平;“千古情”演出301场,同比增加11.48%;高峰期间,千古情单日最高上演52场。

今年杭州宋城景区进行了升级,试水的杭州宋城演艺王国项目,并且举办了“万人同唱一首歌,为祖国献礼”大型活动、天灯节秋季主题活动,推出悬崖音乐会、森林音乐会等全新演艺活动,一天中各类演出近百场,散客接待人数和收入占比分别超过80%和85%,散客率创历史新高,商业自营收入实现超100%的增长,人均客单价提升超30元。

很多对宋城感兴趣的朋友,期待的可能是明年疫情彻底恢复后旅游行业的报复性消费,相比一些区域性的旅游项目,宋城演艺在国内的覆盖面更广更容易受益,这个思路是否可行呢?我们继续往下看。

先简单看看宋城以往的财务数据

净利润,增速还是比较稳定的,复合增长率25%,19年净利润增速下降是因为六间房进行了剥离重组,19年4月份剥离重组后,公司将聚焦现场演绎业务。

2019年若同比均不考虑数字娱乐平台及六间房与密境和风重组的财务数据,则公司备考利润表情况如下:报告期内,公司实现营业收入22.2亿元,同比增长 12.68%;归属于上市公司股东的净利润 10.4 亿元,同比增长 18.05%;归属于上市公司股东的扣非净利润10.7亿元,同比增长 23.03%。

下面是经营活动产生的现金流净额和净利润的比值,收入质量也非常好,这个也很好理解,公司的生意模式基本不存在货卖出去了,钱没收到的情况。

ROE,近几年保持在15%左右。

自由现金流14年以后也很稳定

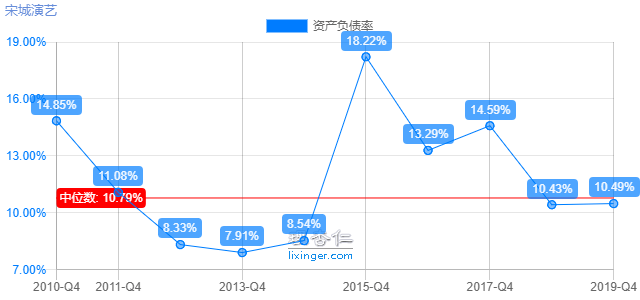

资产负债率10%

从基本的财务数据来看,宋城演艺的是很健康的,过去的发展也很不错,但是一家企业过去好只能是参考,我们买入一家企业是买入他的未来,未来能更好,能持续赚更多的钱,这才是关键,下面我们就对企业的未来做一些思考。

— 2 —

企业未来的发展

对于企业未来的分析,黑白秉持的宗旨是“不是一味的说好,而是希望能带来更多思考”。

分析一家企业无非就是想清楚,它是做什么的?他的顾客群体是哪些?这是不是一门好生意?这门生意有没有护城河?未来的增长点有哪些?

前面我们已经知道了宋城演艺是做什么的,我们继续往下看。

那么问题来了,目前A股3月阶段买什么股票?

1月开始带大家布局的陕西黑猫(601015)涨幅171%,和盛和资源(600392)涨幅175%,到现在都已经实现了翻倍!

还有前段时间在(公、众、号)分享的包钢股份(600010)和海得控制(002184) 也都吃了一波大肉,这足以证明笔者的实力。

3月布局策略已经开始了 ,把握住好机会!最近复盘精选一只高质量翻倍妖股。该股目前已被游资机构重仓,处于震荡上行趋势,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,很大机会要打造一只大妖股!也是我最近一直重点关注!短期预计至少有128%以上的涨幅,明天正是低吸建仓最佳时机!早点跟上,早点回血。

想跟上一起入场的朋友来 `·.·’信 搜:YOLin796, 注名;老友,即可,我为名气而做,你为财富而来!

01这不是事一门好生意呢?

首先处于一个向上的赛道,国内的旅游业还是有很大发展空间。不但出行人次在增多,消费质量也在增高,对于宋城演艺这种消费单价较高的项目,自然大环境是越来越好的。

其次这个生意模式基本也不存在欠款问题,相比很多生意辛辛苦苦一年下来,赚到的全是欠条,宋城赚的是实打实的真金白银。

前期投入小,回收快,宋城演艺相比纯游乐设施类的公园前期投入要小很多,下图分别是几个知名项目的前期投入,迪士尼340亿、华侨城上海欢乐谷40亿、莫林娱乐上海乐高乐园40亿、方特芜湖方特梦幻王国20亿。

而宋城的项目投资基本都在5亿左右,以丽江千古情为例实际投入5亿元,2019年贡献的净利润就有1.5亿元左右。

轻资产授权合作

除了自建外,宋城这几年还发展出了以自己的品牌、管理经验、创作能力,进行的轻资产合作模式,比如宁乡、宜春两个项目,大幅降低了投资风险,主要以收取服务费为主。

02企业未来的增长

宋城的商业模式未来增长有两个大的方向,第一个就是更多的游客、第二个就是更多的项目。

游客这个未来肯定是没问题的,短期看明年疫情进一步恢复后肯定会有报复性的旅游消费,长期看旅游市场的人数和消费能力也在不断增加。

我们需要更多思考的是,宋城演艺能否有足够的能力在旅游市场的向上发展中分一杯羹。

很多人对宋城有一个担心点,因为宋城演艺的项目不像电影,更新是比较慢的,重复观看率就比较低,比如我看过丽江千古情,可能闲了我还会再去洱海边住一住,但基本不会再去看第二次丽江千古情了,那么这个影响大吗?

我们不盲目揣测,按实际情况来思考一下,以丽江千古情为例。

开放时间为早晨11点30到晚上10点,旺季平均一天4场,单场观众3200人,2018年数据是接待93万人次观看,网上没找到2019年接待游客的数据,按2019年丽江旅游服务区收入3.28亿简单估算,差不多130万多人观看,而丽江2019年上半年游客就有2618万。

丽江属于宋城演艺比较重要的收入来源之一,2019年收入3.3亿元,占总营业收入的12.77%。

以丽江2019年为例,一年观看人数差不多130万,但全年来丽江旅游的人数超过4000万,潜在顾客群体是非常充足的。在一个较长的时期内现有的园区是不用担心客源的。

并且一些老的园区,也在不断进行升级增加吸引力,2019年三亚宋城、杭州宋城首次出现负增长的情况,这两个园区开园都比较早,杭州是1996年、三亚是2013年,是宋城最早的两个园区。

在这样的情况下宋城对杭州园区率先进行了升级,上线3.0模式“演艺王国”。其他一些园区三亚、丽江、九寨沟等,也会陆续进行升级。

传统的1.0模式,是一个园区+1个剧院演出。2.0模式下是一个园区+双剧院演出(但内容是相同的)。

3.0模式下是一个园区+多个演艺模式,共规划四个标准剧院,每个剧院容量3000人以上,演艺不同的内容,比如有森林剧院、悬崖剧院、沉浸式剧院,演出项目上也大幅增加。

除了传统的宋城千古情,还加入了怀旧剧《喀秋莎》、亲子秀《WA!恐龙》、沉浸式演出《库克船长》、鬼屋《聊斋惊魂》、《奇幻光影秀》等,详细列表如下图。

与此同时公司也在不断推出新的园区,来提高营业收入,比如2021年上海宋城演艺世博大舞台、2021年佛山千古情、2022年珠海宋城演艺谷,以及受疫情影响暂时停滞的澳大利亚传奇王国。

2020年6月22日西安宋城项目正式开业,这个项目是宋城和世园集团合作,宋城持股80%,直接启用了杭州宋城的3.0模式,也就是一个园区,多个剧场,多个剧目。

西安宋城由世园集团负责建设,项目建成后以每年300万租给宋城、宋城负责运营管理,大幅减少了宋城前期的投入。

对于宋城来说,无论是游客数量,还是自身的项目都还在一个成长期,基本上是不用过度担心公司未来的成长的。

03生意模式是否有护城河

我认为宋城至少有两个优势,第一品牌优势,在演艺行业宋城还是有不错的品牌口碑的,在国内应该属于第一IP。和其他产品不同,宋城这个优势可能没有过多体现在定价权上,但是延伸出了以品牌做轻资产布局的商业模式。

也就是当地企业出资建设,宋城出品牌、管理经验、以及创作能力,这大大降低了新项目的投资风险。

第二个就是规模优势和先发优势,基本上国内优秀的旅游城市都有布局,提前抢占了市场。

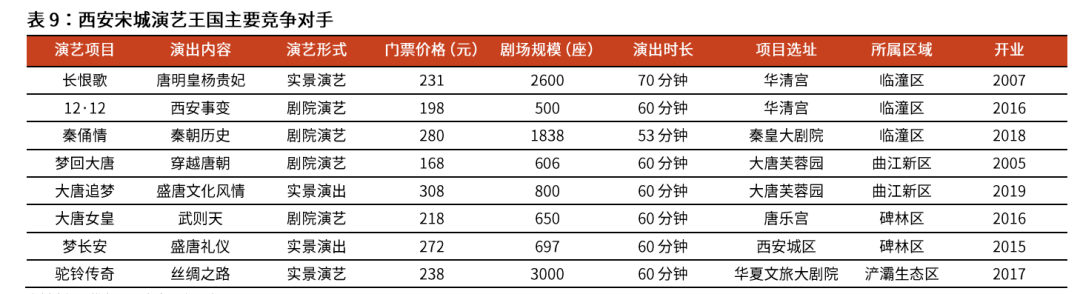

当然了我们也不得不承认,宋城护城河没有强大到这事只能他做别人做不了,比如类似的演艺还有印象系列,各地也有一些区域性的演艺节目,如西安市场的竞争对手有华清宫、大唐芙蓉园、唐乐宫、华夏文旅大剧院等。

总的来说,至少宋城在这个行业经过二十年的深耕是有先发优势的,管理经验,运营模式,和品牌知名度等,并不是随便新来一家企业就能轻易模仿的。

— 3 —

关于买入问题

整体上来说宋城的商业模式还是比较不错的,那么多少钱买合适呢?

今年因为疫情旅游行业是受到影响的,但实际上我们看到宋城演艺的股价并没有受到太大影响,年初至今还上涨了10%。

因为国内疫情控制的比较好,所以很多人期待明年压制了一年的旅游会迎来一个短期的爆发性增长,这里面我们要注意的是城市的接待能力是有限的。其次也不是每个人都会因为今年没出门,明年就一定要把今年出门的次数补回来。

以黑白为例,基本上是每年暑假带孩子出去玩,今年因为疫情没出去,明年如果恢复了一定会出去,但是大概率也不会增加次数,因为孩子的假期就那么长,加上出游往往是这样,一段日子没出门就想出门,出去呆久了又觉得家里挺舒服,短期一般不会连续出门。

打个不恰当的比喻,中午工作忙随便吃了点没吃饱,下午非常饿,但是不代表下午就能吃平时两顿的饭量,因为胃没有那么大的容积。

那么我们假设非常乐观的想,明年宋城因为旅游行业报复性消费,在2019年净利润的基础上能增长40%,那么2021年净利润是19亿。

我觉得这个假设已经非常乐观了,即使我们按2020年没有疫情,在19年13.4亿净利润的基础上,2020年2021年都有20%的增长,2021年净利润也只有19.3亿。

按2021年净利润19亿,2022年、2023年恢复常态,公司依然能有很稳健20%的增长,2023年结束净利润是27亿。我们参考无风险收益率,和宋城长期的历史估值是25~30PE。

对应27亿净利润市值是675亿~810亿。在这个基础上我们在打个9折,留一些安全边际是607亿~729亿。当前宋城演艺的市值是500亿,差不多有50%左右的空间。

这个区间对我来说不是特别有吸引力,我个人觉得400亿左右的宋城,对我来说才有一定的吸引力,但是也正如我以往常说,我的投资体系是偏保守的。

偏保守一定会错过一些机会,激进就会承担一些风险,每个人的资金量,性格和操作体系都不同,我的建议不一定准确,可能按我的建议等到400亿,结果上车的机会都没有了。

买与不买,我认为首先是看是否认可逻辑,逻辑认可的前提下再根据自己的情况和体系考虑建仓价格。

比如你现在手上大把现金,那可以先买一些防止错过,然后等待下跌带来概率和赔率的提升买更多。

对于我来说,基本没有太多闲置资金的情况下,如果性价比不是非常高,用其他持仓去换意义不大,我就会再等等。