往年,提起春节,我们会想到春运、人潮、回家团聚和走亲访友;今年,提起春节,我们想到的是“少出行少聚集”和“原年人”。 然而,即使是“原地过年”,旅游仍是春节假期少不了的一道菜。据携程的数据显示,与2019年同期相比,2021年春节全国本地酒店预订订单量出现小幅增长,租车订单量超出82%,本地门票订单量超出300%。

没法远走高飞体会“诗和远方”的客观条件限制,让人们旅游的核心目的由“异地观光”逐渐转变为“休闲度假”。民俗体验、冰雪游乐、文化演出成为了许多省市报道本地春节旅游市场时共用的“亮点关键词”,还有不少人拖家带口前往各类主题度假酒店,换个更舒适、更享受的地方宅着过新年。 总的来说,文旅行业的“至暗时刻”已经过去。在接受采访时,一些企业家和专家学者也对新旅界(LvJieMedia)记者表示,只要疫情不出现反复,2021年对文旅人来说是非常值得期待的一年。 但与此同时,以疫情为契机,人们的旅游习惯、偏好模式、消费趋势都产生了巨大变化。

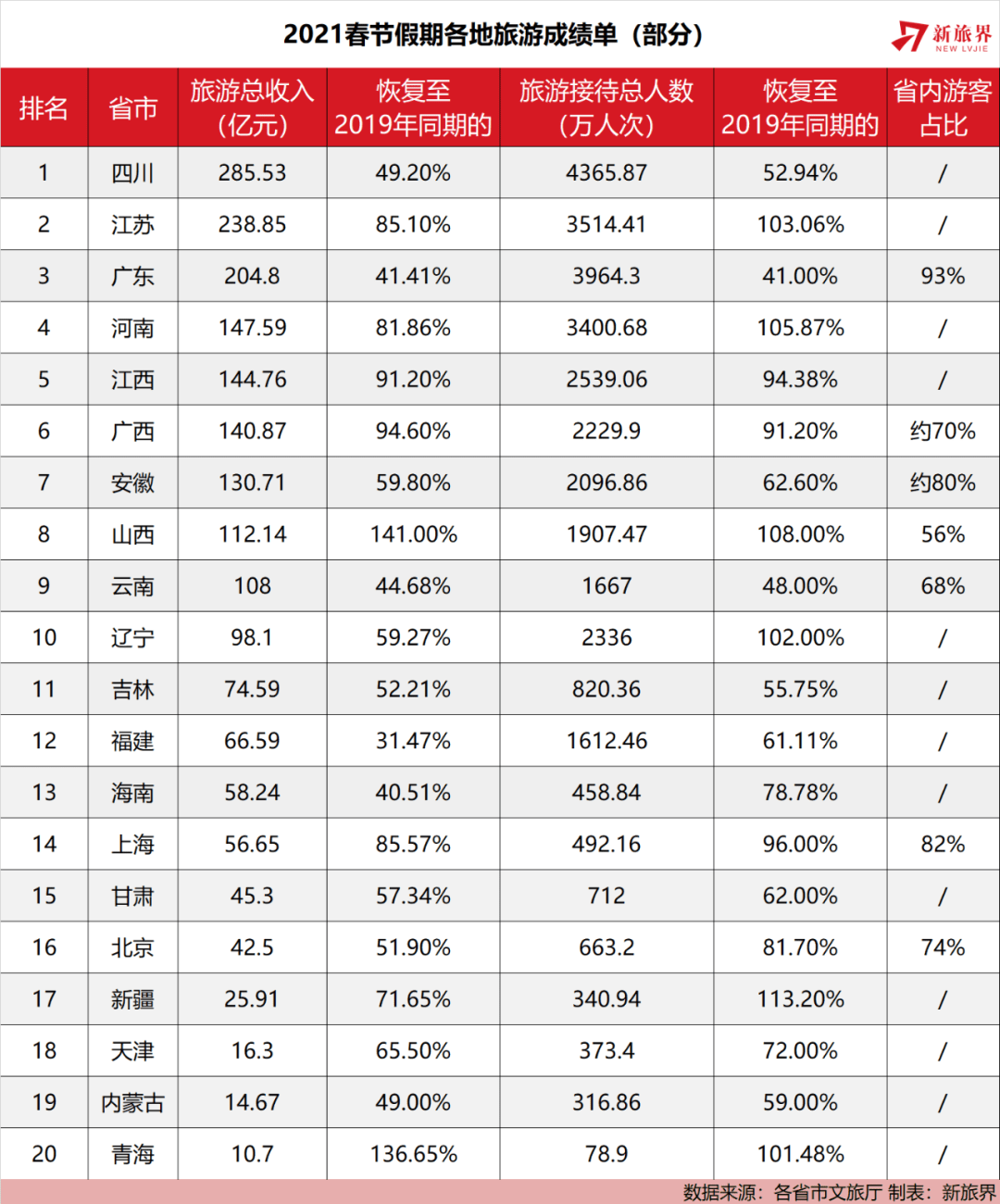

四川、江苏、广东占据前三 这是疫情防控常态化后的第一个春节。虽然与疫情前的收益水平仍有差距,但一些省市已经在这个牛年春节拿出较为亮眼的“开门红”,证明了在严格的限流政策下,当地的旅游业仍能保持旺盛的活力与高人气。 截止至2月20日晚,已有20个省市公布了本地“春节”的旅游数据,其他省市也陆续公开了部分县市或重点监测景区的数据。在这之中有9个省市旅游收入超过100亿元,分别为四川、江苏、广大、河南、江西、广西、安徽、山西和云南。 其中位居第一的四川省旅游收入285.53亿元,接待总人次4365.87万,这一数据看起来很高,但其实仅达到2019年同期的50%左右,其消费潜力还未得到完全释放。但即便如此,这一成绩也已足够亮眼。尤其是作为其明珠的省会城市成都,游客接待量高达1447万,是第二名杭州的将近两倍,在旅游吸引力方面遥遥领先。

从表中可以看出,广东、云南等往年排名比较靠前的旅游大省虽然收入和接待人数都较为可观,但收入能力与四川一样都仅恢复至2019年同期的不到一半。虽然各地都采用了多种多样的方式刺激旅游服务项目的多元化发展,但限流、防止聚集等硬性规定仍会为出行规模和消费水平带来一定影响。 与此同时,广西、江西、江苏、河南、新疆等“中间梯队”恢复了2019年同期水平的70%以上。

最令人惊讶的莫过于青海和山西,这两个省市的旅游收入和接待总人次都超过了2019年同期,“复兴”程度远超其他省市。而新疆、北京、江苏、河南、辽宁、海南、福建等地则存在“人多钱少”的情况,虽然旅游人次已与疫情前持平甚至实现了反超,但收入的增速却并未同步。 而在一些旅游从业者看来,部分数据暂未恢复至2019年的同期水平,并不代表人们的出游意愿和消费意愿不强,现有的数据本身就是预约出行、游客限流带来的结果。襄阳唐城旅游发展有限公司总经理杨祥华告诉新旅界,“今年春节我们的游客量并没有那么多,跟往年比起来,这七天的总游客人数可能只相当于往年春节高峰期的一天半,但预约票基本都是一上线就订没了。许多热门景区现有的人流量,已经是在落实防疫措施的前提下能承载的最高人流量了。”

在北京联合大学旅游学院中国旅游经济与政策研究中心主任曾博伟看来,这份成绩单虽然并非所有数据都尽如人意,但已足以充分说明旅游业正进入回暖期,人们的出游意愿正迅速恢复,只要疫情不出现反复,2021年对旅游业来说将会“越来越好”。 “人们现在敢出门想出门,主要原因一是疫情控制得不错,又有了疫苗,比去年有很大的好转;二是心理上不像去年那么恐慌,对戴着口罩、四处扫码登记、预约出行也比较习惯了;三是旅游本身就是刚需,2020紧张了一年,现在压抑许久的消费需求一下子得到了释放;四是今年本身是暖冬,春节假期又比较晚,气温已经接近春季,气候本身是利好因素,方便人们出游。”

本地游+休闲游成新趋势 “本地游”无疑是牛年春节的热门词汇之一。从旅行方式来看,周边游、近郊游取代异地跨省的中长线旅游,成为了牛年春节的旅游消费新趋势;从客源结构来看,消费主力由外地游客变成了本地游客,多个省市的本地游客占比都在50%以上,广东省甚至超9成是本省游客。 作为供给方,各景区也在为迎接这一变化做出了相应准备。 作为《九州缥缈录》、《侍神令》等影视作品的拍摄基地闻名全国的襄阳盛世唐城,一直以“大唐”系列的夜游全景演艺节目作为主打表演,吸引了许多外地游客。但在疫情过后,大型演出项目和夜间庙会受到限制,游客出游发生了结构性的改变,主要客源地较往年也发生了很大的变化。杨祥华向新旅界表示,在各类限制开放前,景区的主要活动设计将更加侧重互动性和体验感,展示类的活动也需要避免大规模的人群集聚。“我们现在主要是非遗艺人现场展示、《踏歌行》水上特色歌舞表演、《空中水上飞》水面威亚特色体验项目、与热门影视作品互动的演艺节目等,唐文化元素、电影场景元素比较多,尽量与其他地方形成差异,这样对目前的主要客群更有吸引力。”

另一个趋势是“休闲度假游”的兴起。数据显示,春节期间高星酒店(4星、5星)订单占比约60%,高星酒店入住订单平均价格为2906元,1月入住订单平均价格为714元,增幅约为407%。三亚·亚特兰蒂斯酒店、上海浦东嘉里大酒店、上海玩具总动员酒店、上海海昌海洋公园度假酒店、广州森林海温泉度假酒店、广州三英温泉度假酒店等休闲功能多样,具有特殊主题文化元素或与公园配套的春节期间最受欢迎。 在高端休闲酒店之外,民宿也迅速回暖。途家民宿数据显示,春节期间,北京京郊民宿预定订单量恢复至2020年同期的40%以上,交易额恢复至去年六成以上,平均客单价达到4400元,同比去年上涨38%。在民宿业整体回暖的大趋势下,主题特色类民宿成绩更为突出:木鸟民宿数据显示,从2018年开始,平台上滑雪场周边的民宿数量逐年递增,2020年,木鸟民宿全国滑雪场周边民宿数量增长高达200%。

北京联合大学旅游学院酒店管理系副主任罗东霞认为,休闲度假游的“崛起”并不局限于这个春节,未来人们对体验感强的高端度假酒店、“主题+活动”酒店和特色民宿的需求量会越来越大。“现在酒店不只是一个住宿的地方,还需要是一个‘体验空间’,能提供给人一份亲情、一份友情、一份闲适,让人在情感上和休闲上都得到满足。亚朵酒店和网易严选的合作,就打造了一个‘酒店+购物’的体验空间,上海一些主题酒店,比如电影、电竞、篮球主题的,也很方便朋友们一起去住,一起去玩。”

一时热度,还是发展之路? “本地+休闲”,这一趋势是疫情后的一时热度,还是未来的发展趋势? 曾博伟认同后者。“即便没有疫情,本地+休闲游也是旅游业整体的发展趋势。首先,随着社会经济的发展,人们见得多看得广,对‘去远方’不再有那么强烈的执念,即便没有疫情,出境游的增速也已经在放缓。同时,许多传统景区较为同质化,节假日还非常拥挤,对并非完全以观光为目的的游客来说不那么有吸引力。这一趋势都是旅游业内本身就在发生的,疫情主要起到了倒逼供给方升级的作用,各地政府、景区和OTA平台都开始提供更多本地游、休闲游的产品。”

中国社会科学院旅游研究中心特约研究员王笑宇也认为,这一趋势与其说是疫情的影响,不如说是社会消费分化带来的必然。他表示,中产阶层的消费习惯使其倾向于在总体预算控制的情况下,缩减需大额消费的出境游,增加基于城市圈的市内休闲和郊区微度假,在满足性价比的基础上,进行多元化理性消费。 轰轰烈烈的“开门红”已经过去,新的路途已在文旅企业的脚下展开。剩下的,便是在新的一年继续向前了。

(文:新旅界 姚竹君)