近年来,随着人们健康意识的增强以及旅游需求的多样化,旅游业与健康产业发展融合而成的健康旅游产业应运而生。健康旅游包含健康、旅游和康养等概念,是基于健康设施、自然环境与健康项目的一类旅游产品,为有康养需求的游客提供医疗、养生等服务,满足人们对健康养生和旅游出行的双重需求。

健康旅游作为“旅游+”重点发展领域之一,正迎来发展的黄金时期。本文正略咨询基于健康旅游行业的发展历程和发展现状,结合行业的市场竞争格局,分析该行业的主要发展模式和盈利模式,并结合国内外行业经典案例,预测未来健康旅游行业的发展趋势以及提出相应的发展策略。

一、国际健康旅游行业发展情况

根据全球健康研究所(GWI)发布的数据,2017年全球健康经济规模约为4.2万亿美元,其中康养旅游市场规模约为6390亿美元,占比15.2%;根据GWI的预测增速,2019年康养旅游市场规模约为7384亿美元,年复合增长率约7.5%。

康养旅游在欧美国家起步较早,发展程度较高,其业务模式的出现与市场发展来源于丰富的自然资源以及消费者的健康需求。

根据GWI发布的《2019年全球运动健身经济报告》,北美、亚太和欧洲三大区域的大健康市场最为成熟,市场规模分别为2828亿美元、2404亿美元以及2250亿美元。北美的美国和加拿大部分沿海地区以优美的海边景色吸引众多游客;亚太地区的以水疗而闻名的澳大利亚以及以旅游服务高性价比著称的泰国也形成了独特的健康旅游发展模式;欧洲的德国在康养旅游产业发展上的布局最早。

上世纪40年代,德国在巴特·威利斯赫恩镇创建了世界上第一个森林浴基地,发展至今,全国已拥有约350处康养旅游目的地,涵盖一系列以自然景观为基础的康养旅游项目。目前,德国是全世界最大最稳定的康养旅游客源市场,民众认为“健康”与“自然”有不可分割的紧密联系,随着德国康养旅游政策的大力推行,公民健康意识不断提升,德国康养旅游发展日趋成熟。

图:2015-2022年E全球康养旅游行业市场规模统计和预测

图源:全球健康研究所,前瞻产业研究院,正略咨询制图

二、我国健康旅游行业发展现状

相较于发达国家,我国受早期经济发展和居民收入水平的限制,健康旅游市场发展相对缓慢。上世纪90年代,一些房地产开发商了解到国外先进的健康旅游理念,在旅游资源丰富的海南投入大量资金,推动了康养旅游地产行业的快速发展。

2013年,海南乐城成为中国第一个医疗旅游先试区,2017年又成功入选国家首批健康旅游示范基地。随着人们对医疗、健康和养老的重视程度越来越高、国民经济条件的改善以及全民出游理念的深入,康养旅游产业也在全国各地蓬勃发展。

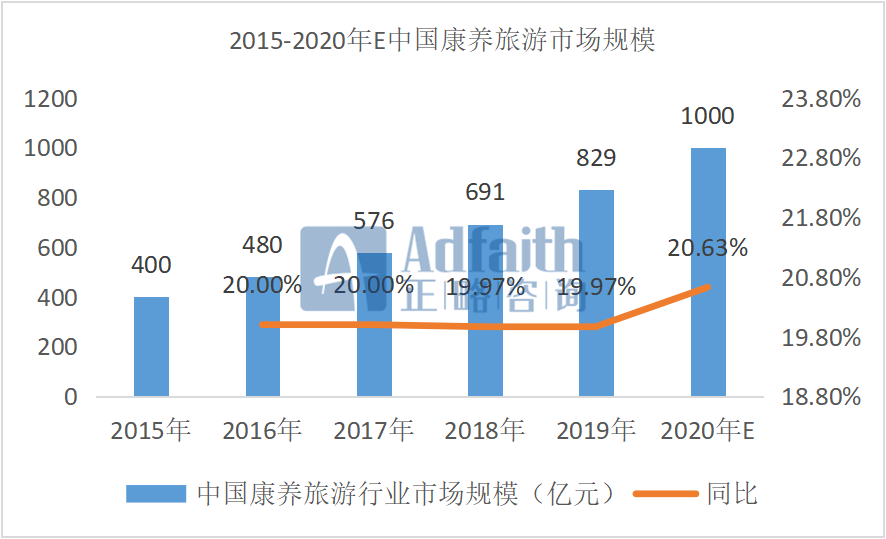

近年来,伴随收入水平的提升,人们对高品质健康生活的追求促使整个行业加速变革,产业结构不断优化,消费群体年轻化趋势明显。行业顺应人们转变的消费观念和显现的个性化需求,产品开发和服务模式都在不断创新,迎来新一轮的快速发展。据数据显示,2015年国内康养旅游占旅游交易规模的1%左右,约为400亿元;到了2019年市场规模高达829亿元,并保持持续增长劲头,预计2020年市场规模可达1000亿元左右。

图:2015-2020年E我国康养旅游行业市场规模统计和预测

图源:前瞻产业研究院,正略咨询制图

国内的康养旅游市场仍是蓝海市场,老龄化进程的不断加快使得人们的健康观念经历由“医”到“养”的转变。同时,在此次疫情的影响下,健康旅游需求迅速增加,人们对自身健康的重视程度也将升级,这不仅给行业带来了发展机遇,也在业务模式、服务质量等方面对行业提出了更高的要求。

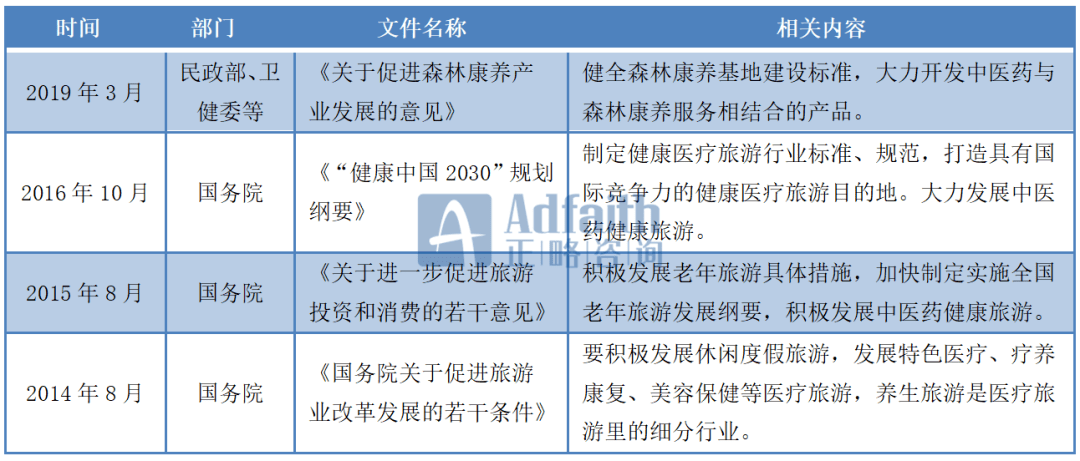

01、国家政策和政府推动支持行业快速发展

康养旅游作为新兴产业,更好地满足了广大消费者对于健康、养生、医疗以及旅游等方面的多元化需求。国家也出台一系列政策,促进和支持该行业的快速发展。2019年7月15日,国务院出台《健康中国行动(2019-2030年)》规划纲要,提出要支持发展健康医疗旅游等健康服务新业态,满足人民群众日益增长的多层次多样化健康需求。

同时,各地政府将康养旅游列入“十三五”发展规划,结合地区特色制定具体的发展战略和产业扶持计划等。随着国家和各地政府在政策和产业发展方面的大力推动,行业未来将会持续健康发展。

图:近年来我国康养旅游行业有关政策汇总

图源:国务院、民政部、卫健委等,正略咨询制图

02、市场需求潜力巨大有待进一步挖掘

我国正逐渐步入老龄化社会,预计2020年60岁以上老人总数将超过2.5亿,2027年将进入深度老龄化社会。随着我国老龄化社会问题不断凸显,医疗消费潜在群体不断扩大以及消费者对医疗保健重视程度的日益提升,人们在医疗保健方面的消费也在不断提高。国家统计局数据显示,2019年我国居民人均医疗保健消费支出为1902元,增长率为12.9%。

随着大健康时代的来临,消费者愈渐注重身体健康和品质生活,同时在医疗、保健、旅游等方面逐渐衍生出个性化、多元化的需求,未来人们会越来越青睐新型康养服务,健康旅游市场蕴藏巨大发展潜力。

03、疫情影响消费者观念倒逼行业深刻变革

在此次新冠疫情的冲击下,社会公众的消费和健康理念转变,对产品及服务的品质化要求越来越高,不断催生整个行业的发展变革。一方面,疫情使得消费者更加重视自身的生命健康,为健康旅游行业的发展奠定了基础。同时,消费者在健康生活上需求的转变将促使行业发展向集医疗、养生、休闲、旅游于一体的大健康方向转型。

另一方面,疫情的爆发使得消费者对旅游过程中安全、卫生、防疫的要求升级,倒逼行业不断优化服务模式、提升服务质量。后疫情时代企业需要重新思考企业定位和业务模式,以更好地服务消费者。

04、行业监管不规范企业竞争激烈

随着国家政策的有力推动以及市场需求的不断增加,健康旅游行业快速发展的同时,竞争日益激烈、缺乏规范、服务同质化以及盈利难等问题逐渐凸显。

1.我国医疗旅游市场相关法律法规体系不健全,行业缺乏有效监管,部分机构存在恶意竞争。

2.国内健康旅游项目产品单一、服务创新水平较低,品牌差异化优势不明显,在产品开发、服务质量以及活动形式等方面缺乏核心竞争优势。

3.健康旅游项目开展一般需要涉及医疗、旅游、餐饮、住宿等诸多产业,前期资金投入量大,资金回收周期较长,在如今消费者和市场培育不成熟的情形下,企业盈利难问题凸显。

4.企业内部管理方面,普遍存在从业人员专业技能培训缺乏、管理机制落后等问题。

三、健康旅游行业市场竞争分析

目前我国健康旅游行业企业大部分处于初创阶段,品牌影响力较低。结合国内康养旅游行业的发展现状,行业属于竞争型格局,2018年行业CR4仅为6.09%,行业集中度较低。

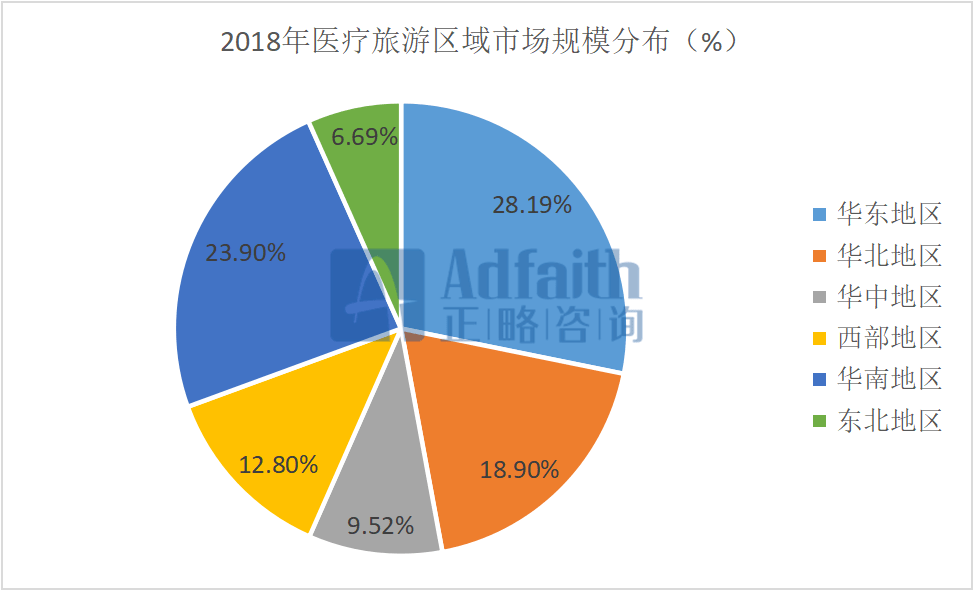

结合行业区域分布以及企业市场规模布局来看,我国健康旅游各区域市场规模与旅游资源、医疗水平成正比。2018年,华东和华南地区以丰富的旅游资源和较高的医疗水平,在区域市场规模上处于领先地位,占比分别为28.19%和23.9%。

图:2018年医疗旅游区域市场规模分布

图源:中国报告网,正略咨询制图

结合我国的自然资源分布情况,我国健康旅游发展集中在长白山、山东、长三角以及云贵川等区域,并在发展过程中结合自身特点,形成优势特色。

图:我国目前康养旅游区域格局

图源:中国康养在线,正略咨询制图

四、总结

健康旅游作为一种新型的旅游行业发展业态,近年来在国家政策、市场需求、新冠疫情等因素的有力推动下发展迅速,未来仍然是广阔的蓝海市场。

但相较于行业发展较早的欧美国家,我国健康旅游在消费理念培养、业务模式多元化等方面仍不成熟,未来发展空间较大。结合健康旅游行业的企业竞争情况,未来会有越来越多企业入局,市场竞争日益激烈,行业集中度有望提升。